आयकर अधिनियम में अध्याय VIA कानून के सबसे उपयोगी वर्गों में से एक है, क्योंकि इसमें कई प्रावधान हैं जो करदाताओं को कई टैक्स बेनिफिट का आनंद लेने की अनुमति देते हैं। धारा 80सीसीसी, जो अधिनियम के अध्याय VIA का एक हिस्सा है, एक ऐसा प्रावधान है जो व्यक्तियों को उच्च करों से कुछ आवश्यक राहत देता है।

तो, यह अनुभाग कैसे काम करता है, और यह क्या टैक्स बेनिफिट प्रदान करता है? इन सवालों का जवाब जानने के लिए आगे पढ़ें।

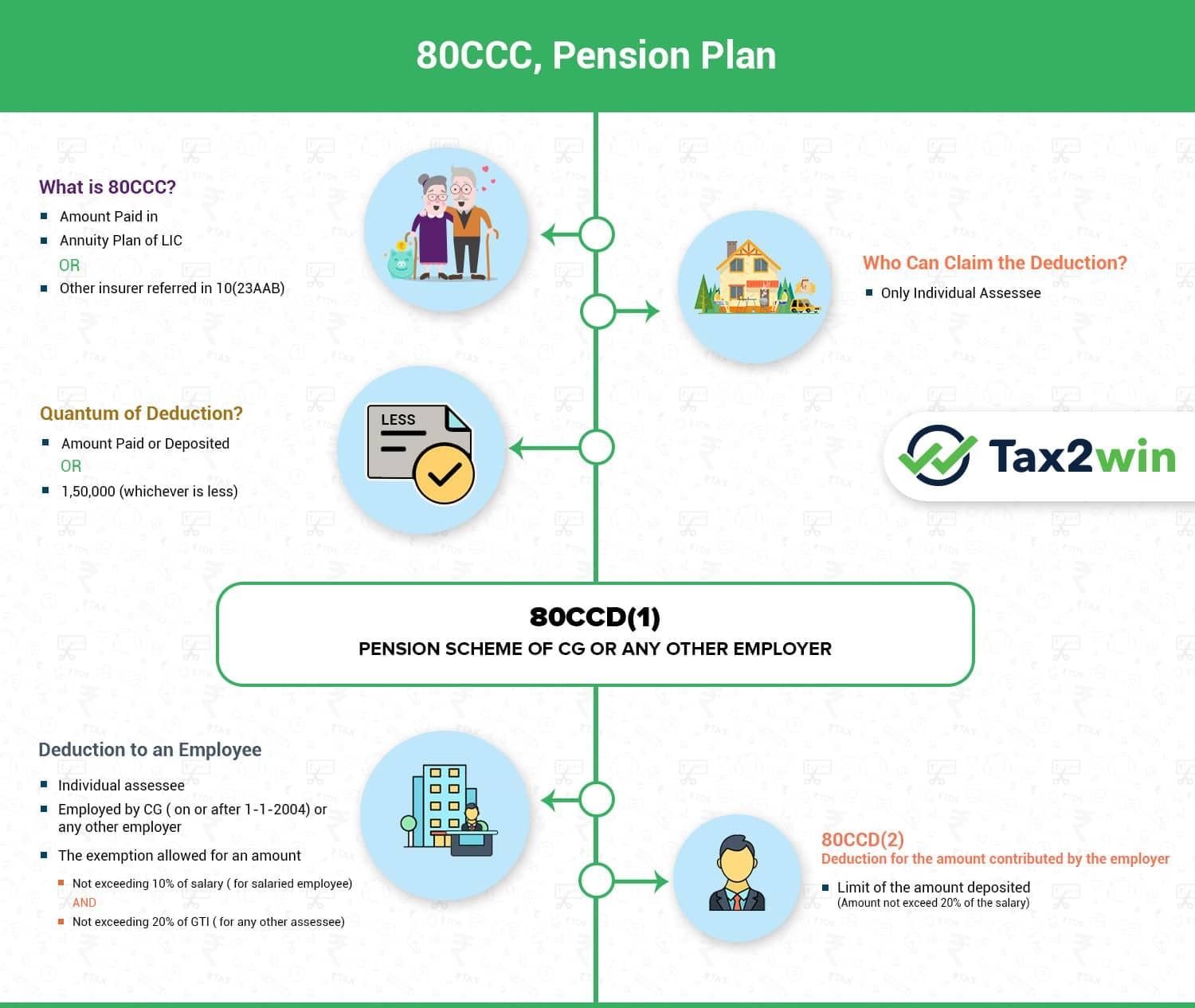

धारा 80सीसीसी आयकर अधिनियम, 1961 का एक हिस्सा है। इसमें कहा गया है कि यदि आप एक व्यक्ति होने के नाते, पेंशन योजना या एन्युटी योजना को खरीदने या उसमें निवेशित रहने के लिए कोई राशि का भुगतान करते हैं, तो आप डिडक्शन के रूप में भुगतान की गई राशि का दावा कर सकते हैं। जब आप अपनी कुल आय की गणना कर रहे हों।

ऊपर उल्लिखित मूल प्रावधान के अलावा, 80सीसीसी अन्य खंडों के साथ आता है जो यह निर्धारित करते हैं कि पेंशन या एन्युटी योजना के लिए भुगतान की गई राशि डिडक्शन के लिए योग्य है या नहीं। इस अनुभाग के बारे में रुचि के कुछ प्रमुख बिंदु यहां दिए गए हैं।

पेंशन या एन्युटी योजना भारतीय जीवन बीमा निगम (एलआईसी) या किसी मान्यता प्राप्त बीमाकर्ता द्वारा स्थापित किसी अन्य फंड द्वारा जारी की जानी चाहिए, जैसा कि धारा 10 (23एएबी) में उल्लिखित है। दूसरे शब्दों में, बीमाकर्ता को भारतीय बीमा और विकास प्राधिकरण (आईआरडीएआई) द्वारा मान्यता प्राप्त और अनुमोदित होना आवश्यक है।

भुगतान की गई राशि नई पेंशन या एन्युटी योजना खरीदने या मौजूदा योजना को रिन्यू करने के उद्देश्य से होनी चाहिए

राशि का भुगतान कर योग्य आय में से किया जाना चाहिए

योजना से आपके खाते में जमा की गई ब्याज राशि और बोनस डिडक्शन का हिस्सा बनने के योग्य नहीं हैं

हां, 80सीसीसी के प्रावधानों में यह स्पष्ट किया गया है कि योग्य निवेश विकल्पों के लिए भुगतान की गई राशि अधिकतम 1,50,000 रुपये तक डिडक्शन योग्य है। इसके अलावा, धारा 80सीसीसी के तहत कर लाभ की यह लिमिट धारा 80सी और 80सीसीडी के प्रोविज़न के साथ मिलकर पढ़ी जानी चाहिए। इसलिए, इसका अनिवार्य रूप से मतलब है कि इन तीनों धाराओं (80सी, 80सीसीसी और 80सीसीडी) से आपको मिलने वाले टैक्स बेनिफिट की कुल राशि 1,50,000 रुपये से अधिक नहीं हो सकती।

धारा 80सी कुछ निवेश विकल्पों और खर्चों को निर्दिष्ट करती है जो कुल आय से डिडक्शन योग्य हैं। कुछ निवेश और खर्च डिडक्शन के लिए योग्य हैं धारा 80सी यहां सूचीबद्ध हैं-:

पब्लिक प्रोविडेंट फण्ड (पीपीएफ) में निवेश

इक्विटी-लिंक्ड सेविंग स्कीम (ईएलएसएस) में निवेश

5-वर्षीय कर-बचत फिक्स्ड डिपॉजिट्स

नेशनल सेविंग स्कीम (एनएससी) में निवेश

हाउसिंग लोन के मूल घटक का रीपेमेंट

इसके अतिरिक्त, जीवन बीमा और टर्म इंश्योरेंस के लिए भुगतान किए गए प्रीमियम पर भी धारा 80सी के प्रावधानों के अनुसार डिडक्शन का दावा किया जा सकता है। उदाहरण के लिए, जब आप बजाज मार्केट्स पर उपलब्ध बजाज आलियांज लाइफ स्मार्ट प्रोटेक्ट गोल टर्म प्लान खरीदते हैं, तो आपको पॉलिसी खरीदने और इसे साल-दर-साल नवीनीकृत करने के लिए प्रीमियम का भुगतान करना होगा। चूंकि यह एक शुद्ध टर्म प्लान है, इसलिए प्रीमियम आपकी कुल आय से घटाया जा सकता है।

इन टैक्स बेनिफिटों के अलावा, बजाज मार्केट्स पर टर्म इंश्योरेंस प्लान ग्राहक को कई अन्य लाभ भी प्रदान करते हैं। इनमें संयुक्त जीवन कवर वेरिएंट के साथ अपने जीवनसाथी को योजना में जोड़ने का विकल्प और बाल शिक्षा अतिरिक्त कवर वेरिएंट के साथ अपने बच्चे के शैक्षिक खर्चों को पूरा करने की क्षमता शामिल है। आप रुपये तक के सुरक्षात्मक जीवन कवर का भी आनंद ले सकते हैं। कम प्रीमियम का भुगतान करके 1 करोड़ रु.

जहां तक धारा 80सीसीडी का सवाल है, यह राष्ट्रीय पेंशन योजना (एनपीएस) और अटल पेंशन योजना जैसे निवेश विकल्पों में रखी गई राशि में डिडक्शन की अनुमति देता है।

धारा 80सीसीसी के तहत डिडक्शन का लाभ उठाने के लिए कौन पात्र है?

धारा के तहत टैक्स बेनिफिट का आनंद लेने के लिए पात्र होना 80CCC, आपको कुछ शर्तों को पूरा करना होगा, जैसा कि यहां बताया गया है।

आपको भारत का निवासी, एनआरआई या विदेशी नागरिक होना चाहिए

एक हिंदू अविभाजित परिवार (एचयूएफ) धारा 80सीसीसी के तहत टैक्स बेनिफिट के लिए अयोग्य है

पेंशन/एनुअल प्लान किसी मान्यता प्राप्त बीमाकर्ता से खरीदी जानी चाहिए

एक बार जब एन्युटी या पेंशन योजना मैच्योरिटी पर पहुंच जाती है, तो आम तौर पर निवेशक को लम्प सम राशि का भुगतान किया जाता है। इसके बाद योजना की शर्तों के आधार पर जीवन भर या निर्दिष्ट वर्षों तक नियमित आवधिक भुगतान किया जाता है। ये सभी आयें आप पर लागू आयकर स्लैब के अनुसार कर योग्य हैं।

इसके अतिरिक्त, यदि आप समय से पहले पॉलिसी सरेंडर करने का निर्णय लेते हैं, तो यदि आप उक्त लाभ के लिए पात्र हैं तो बीमा कंपनी सरेंडर वैल्यू का भुगतान करेगी। इस सरेंडर वैल्यू की गणना आम तौर पर खरीद के समय से सरेंडर के समय तक भुगतान किए गए प्रीमियम के एक विशिष्ट प्रतिशत के रूप में की जाती है। आयकर अधिनियम के प्रावधानों के अनुसार, सरेंडर वैल्यू के हिस्से के रूप में प्राप्त आय कर योग्य है।

योग्य पेंशन योजना या एन्युटी योजना में निवेश करके, आप धारा 80सीसीसीके तहत निर्दिष्ट टैक्स बेनिफिट का आनंद ले सकते हैं। इसके अलावा, आपको अपनी रिटायरमेंट के लिए धन का एक स्थिर कोष भी बनाने को मिलता है। इस प्रकार, धारा 80सीसीसीआपको धन सृजन के साथ-साथ टैक्स बेनिफिट देता है।

उन यूलिप टैक्स बेनिफिट के बारे में भी विस्तार से पढ़ें जिनका लाभ आप बजाज मार्केट्स पर उपलब्ध बजाज आलियांज यूलिप प्लान के साथ उठा सकते हैं।

एक्स्प्लोर

रिलेटेड प्रोडक्ट