हर साल जब बजट पेश किया जाता है तो लोगों को इनकम टैक्स पर नई घोषणाओं का इंतजार रहता है। कम कर भुगतान से किसी को नुकसान नहीं होता है। या तो सरकार से उम्मीद की जाती है कि वह करों का भुगतान करने से छूट वाली आय स्लैब दर को बढ़ाएगी या अधिक कर कटौती की पेशकश करेगी। सरकार विभिन्न कारणों से नागरिकों को कई प्रकार की कटौती की अनुमति देती है जैसे उपभोग को बढ़ावा देना या एक निश्चित प्रकार के उपकरणों में निवेश को बढ़ावा देना।

जब आयकर रिटर्न दाखिल करने की तारीख नजदीक आती है तो टैक्स बचाने की होड़ शुरू हो जाती है। देश में 5 लाख रुपये की वार्षिक आय प्रभावी रूप से कर-मुक्त है। सीमा के उल्लंघन के बाद कर बचाने का सबसे अच्छा तरीका कटौती का उपयोग करना है, जिससे कर योग्य आय कम हो जाती है। आयकर कटौती आयकर अधिनियम, 1961 की धारा 80C का पर्याय बन गए हैं। एक व्यक्ति कर-बचत सावधि जमा, पीपीएफ और ईपीएफ जैसे वित्तीय साधनों में निवेश के लिए धारा 80C के तहत एक वर्ष में 1.5 लाख रुपये की कटौती का दावा कर सकता है। धारा 80C के अलावा, कई अन्य धाराएं हैं जो आपके लिए प्रासंगिक हैं।

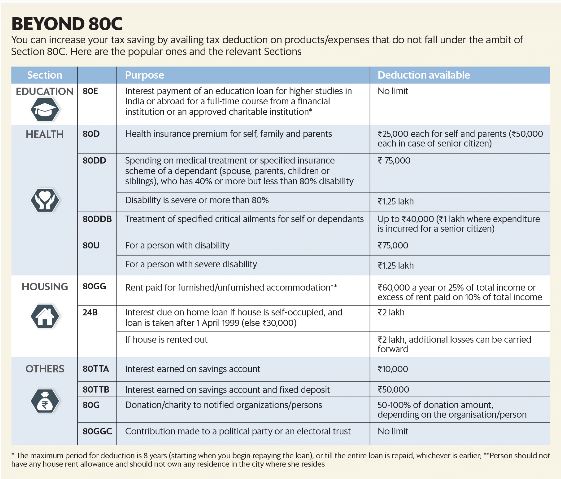

देश में चिकित्सा खर्च तेजी से बढ़ रहा है और चिकित्सा कवर के अभाव में आपको स्वास्थ्य संबंधी समस्याओं के भुगतान के लिए अपनी बचत में कटौती करनी पड़ सकती है। एक हेल्थ इंश्योरेंस पॉलिसी होना बहुत जरूरी है। हेल्थ इंश्योरेंस के लिए भुगतान किया गया प्रीमियम धारा 80D आयकर अधिनियम के तहत कटौती के लिए योग्य है। स्वयं और परिवार के लिए हेल्थ इंश्योरेंस के लिए भुगतान किए गए प्रीमियम पर हर साल अधिकतम ₹ 25000 की कटौती की अनुमति है। वरिष्ठ नागरिकों के लिए सीमा ₹ 50,000 प्रति वित्तीय वर्ष है। भुगतान किए गए प्रीमियम के अलावा, स्वास्थ्य जांच के लिए ₹ 5000 रुपये की अतिरिक्त कटौती की अनुमति है। ₹ 5,000 यह ₹ 25,000 रुपये की कुल कटौती सीमा में शामिल हैं।

स्रोत:fingyan.com

गुणवत्तापूर्ण शिक्षा सस्ती नहीं है, लेकिन शिक्षा के लिए पर्सनल लोन आपको अपने सपने को पूरा करने में मदद कर सकती है। शिक्षा लोन पर भुगतान किया गया ब्याज 80ई के तहत कटौती के लिए पात्र है। शिक्षा ऋण पर भुगतान किए गए ब्याज पर कटौती का दावा लगातार आठ वर्षों तक किया जा सकता है। यह ध्यान दिया जाना चाहिए कि कटौती केवल ब्याज के पुनर्भुगतान के लिए है, मूल राशि के लिए नहीं।

विभिन्न कर लाभों के कारण राष्ट्रीय पेंशन योजना कई लोगों के लिए पसंदीदा बचत साधन बन गई है। एनपीएस एक बाजार से जुड़ी योजना है और लंबी अवधि में इससे अच्छा रिटर्न मिलने की संभावना है। आप अपने फंड को इक्विटी या लोन उपकरणों में आवंटित करना चुन सकते हैं। रिटर्न के अलावा, यह कई टैक्स लाभ भी प्रदान करता है। धारा 80सीसीडी (1B) के तहत आप ₹ 50,000 रुपये की अतिरिक्त कटौती का लाभ उठा सकते हैं, एनपीएस में निवेश के लिए।

एक घर का मालिक होना कई लोगों के लिए जीवन भर का सपना होता है। लोग अक्सर अपने सपनों को पूरा करने के लिए होम लोन लेते हैं। घर खरीदने या बनाने के लिए लिए गए होम लोन पर भुगतान किया गया मूलधन और ब्याज दोनों अलग-अलग वर्गों के तहत कटौती के लिए पात्र हैं। भुगतान किया गया मूलधन कटौती के लिए पात्र है धारा 80C, और स्व-कब्जे वाले घर के मामले में, धारा 24 (B) के तहत 2 लाख रुपये की सीमा के साथ ब्याज का भुगतान किया जाता है।

सरकार ने धर्मार्थ दान के लिए धारा 80जी कटौती की अनुमति दी है। कुछ धर्मार्थ संस्थानों और राहत कोषों को दिया गया दान कटौती के लिए पात्र है। अनुमत कटौती की राशि उस संस्थान और उस अनुभाग के आधार पर भिन्न होती है जिसके तहत वह पंजीकृत है। उदाहरण के लिए, प्रधान मंत्री राष्ट्रीय राहत कोष में दान 100 प्रतिशत कटौती के लिए योग्य है। हालांकि, एक निश्चित सीमा से अधिक का दान कटौती के लिए योग्य नहीं है।

स्रोत: लाइवमिंट

धारा 80डीडी के तहत कटौती की अनुमति व्यक्तियों या एचयूएफ को ऐसे आश्रित के लिए अनुमति दी जाती है जो दिव्यांग है और पूरी तरह से उन पर निर्भर है। इस कटौती का दावा वही व्यक्ति कर सकता है जिसने आश्रित दिव्यांग व्यक्ति के लिए खर्च किया हो। अनुभाग के अंतर्गत कटौती की राशि विकलांगता के प्रतिशत पर निर्भर करती है।

ज्यादातर लोग नहीं जानते लेकिन बचत खाते पर अर्जित ब्याज भी कटौती के लिए पात्र है। यह अनुभाग बैंकों, सहकारी बैंकों और डाकघरों में बचत खाते से ब्याज आय को कवर करता है। धारा 80टीटीए के अंतर्गत अनुमत अधिकतम कटौती एक वित्तीय वर्ष में ₹ 10,000 है। यह अनुभाग एफडी या आवर्ती जमा से मिलने वाले ब्याज को कवर नहीं करता है।

सरकार को नागरिकों को कर राहत प्रदान करने के लिए कर छूट सीमा के साथ आवश्यक रूप से छेड़छाड़ करने की आवश्यकता नहीं है। कई कटौतियों से लोगों पर कर का बोझ कम करने में मदद मिली। कभी-कभी विभिन्न धाराओं के तहत कटौतियां एक-दूसरे के साथ ओवरलैप हो जाती हैं और व्यक्ति को हर साल बहुत सावधानी से अपना आयकर रिटर्न दाखिल करना चाहिए।

इन्वेस्ट इन अदर प्रोडक्ट्स